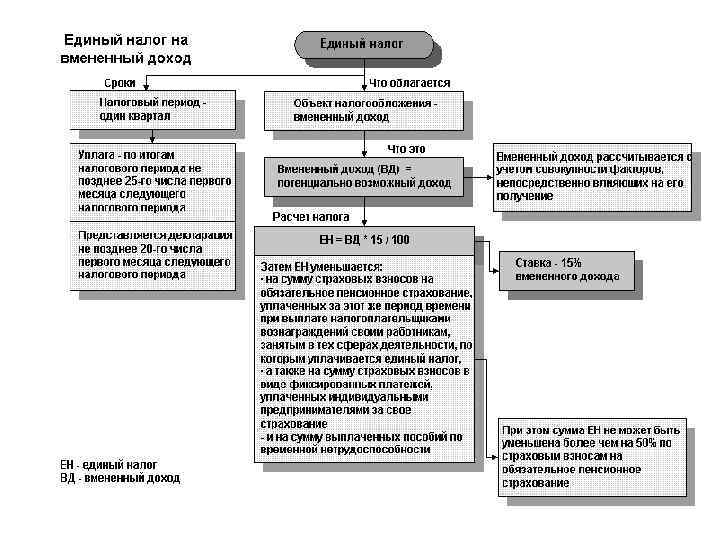

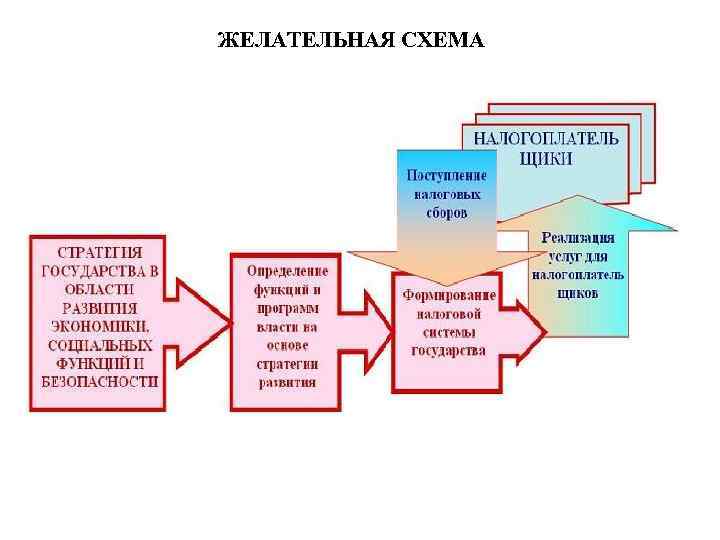

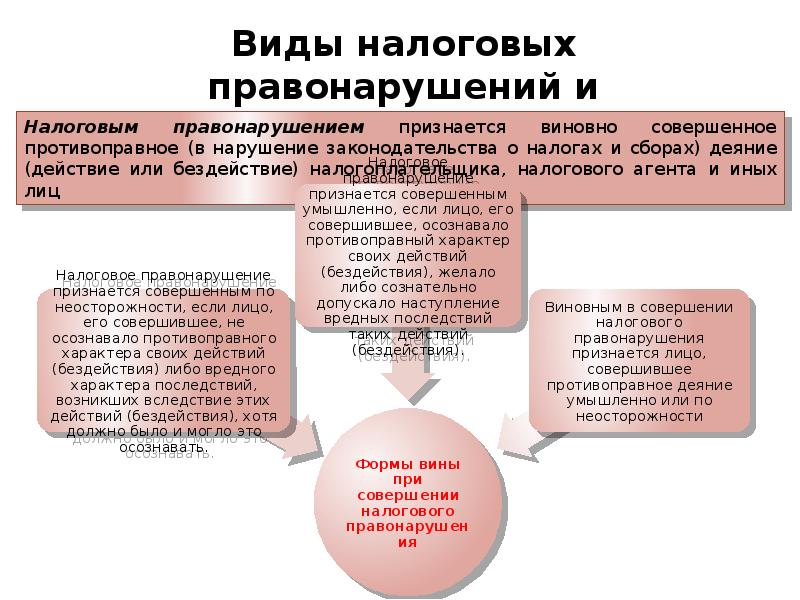

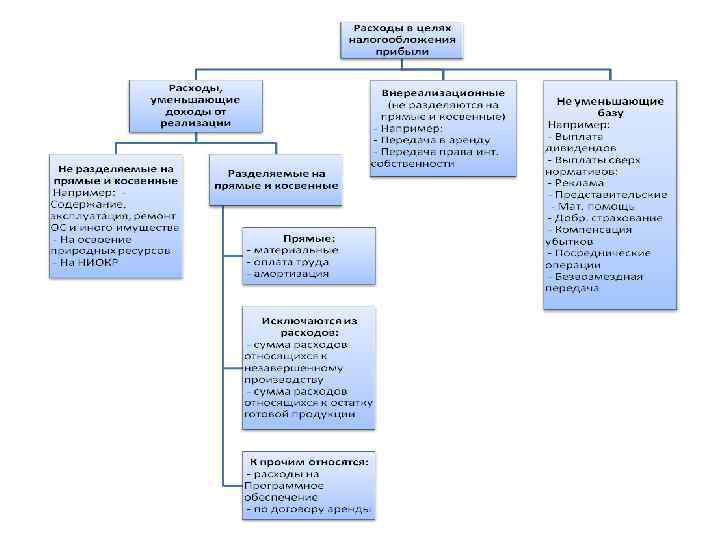

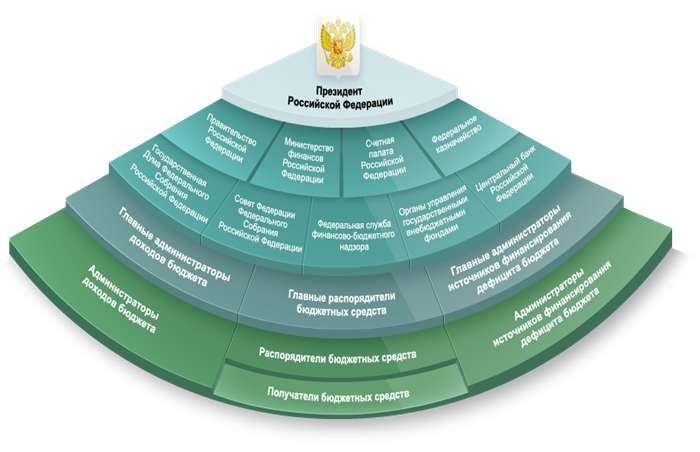

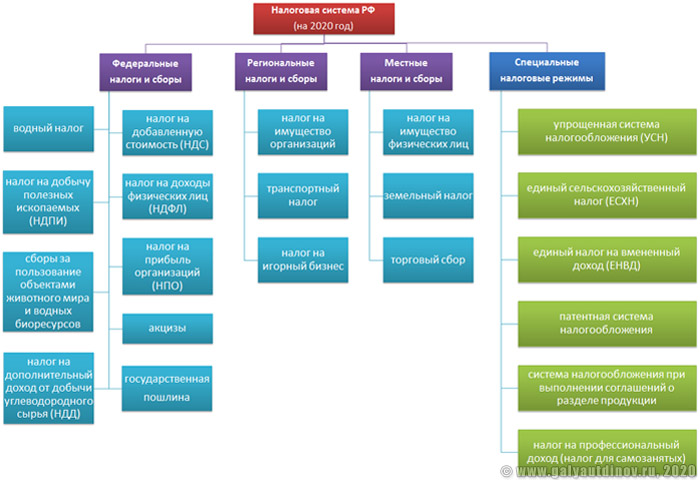

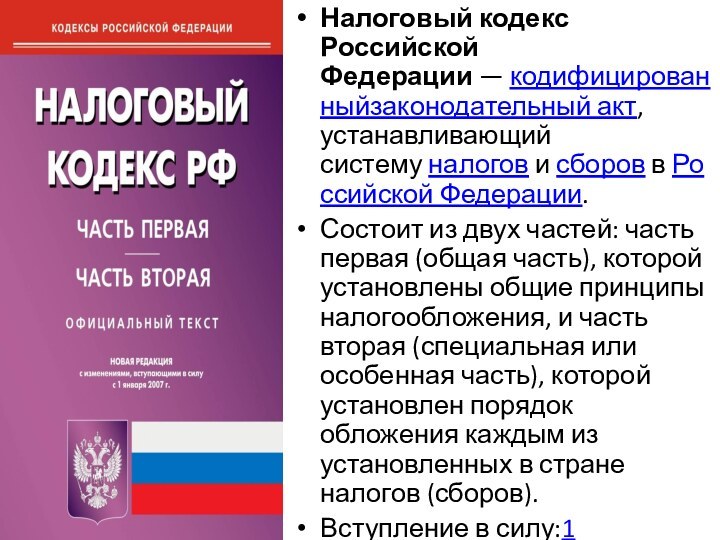

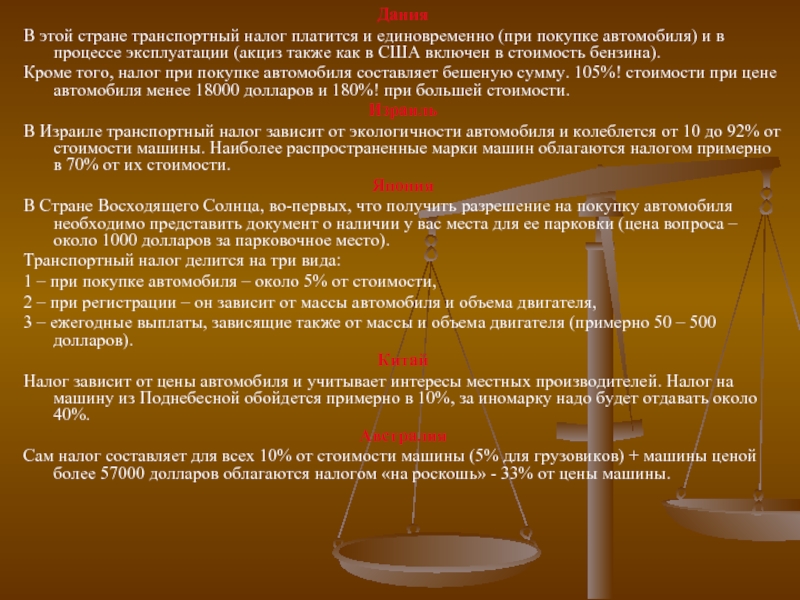

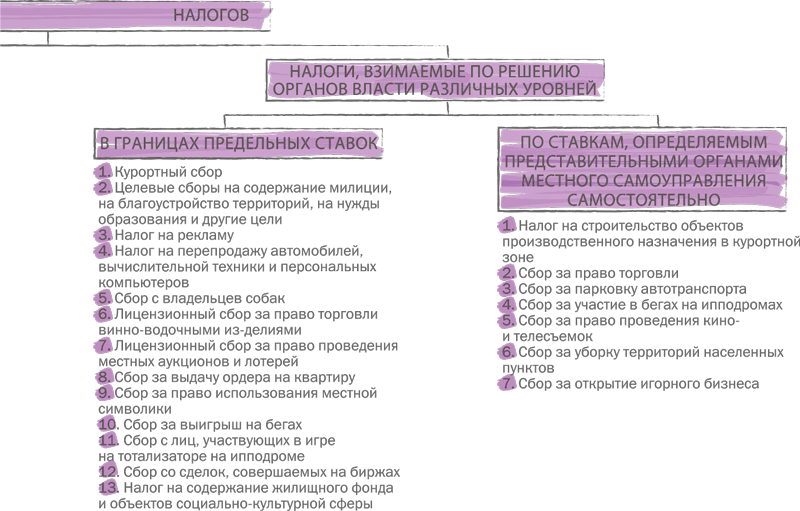

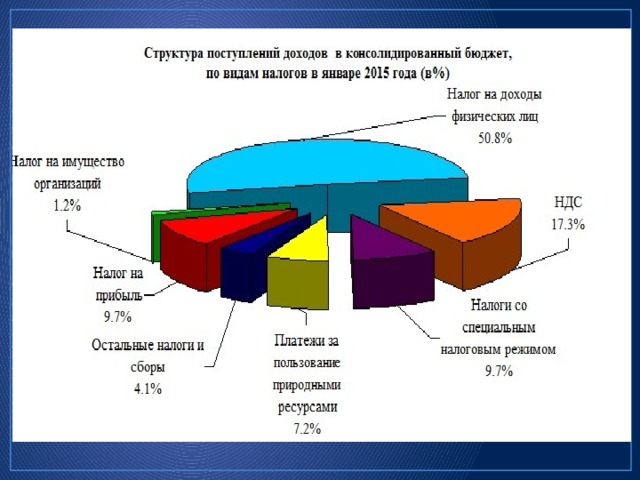

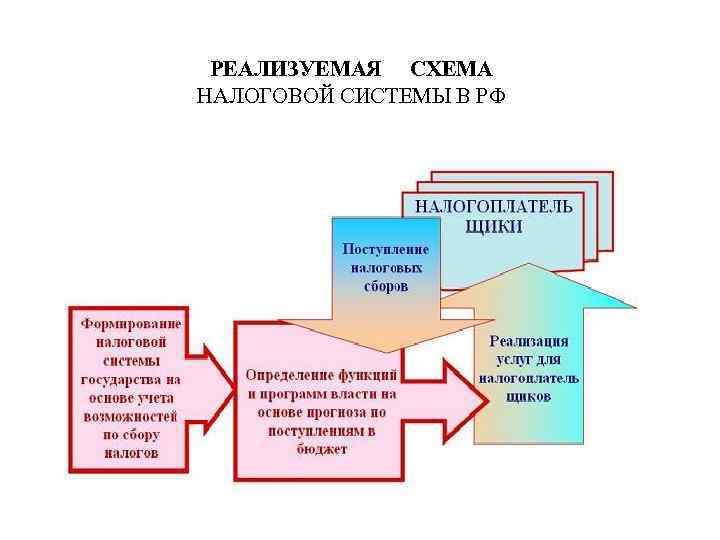

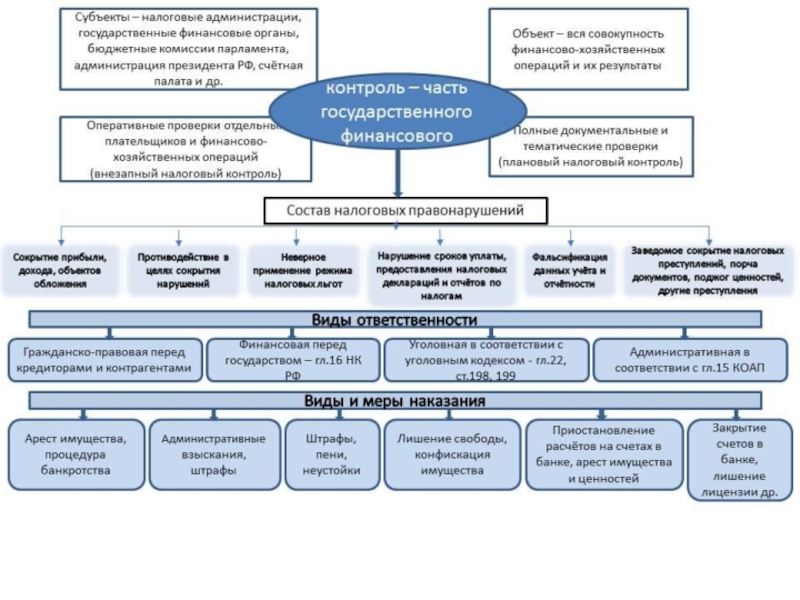

Особенности трехуровневой налоговой системы в России

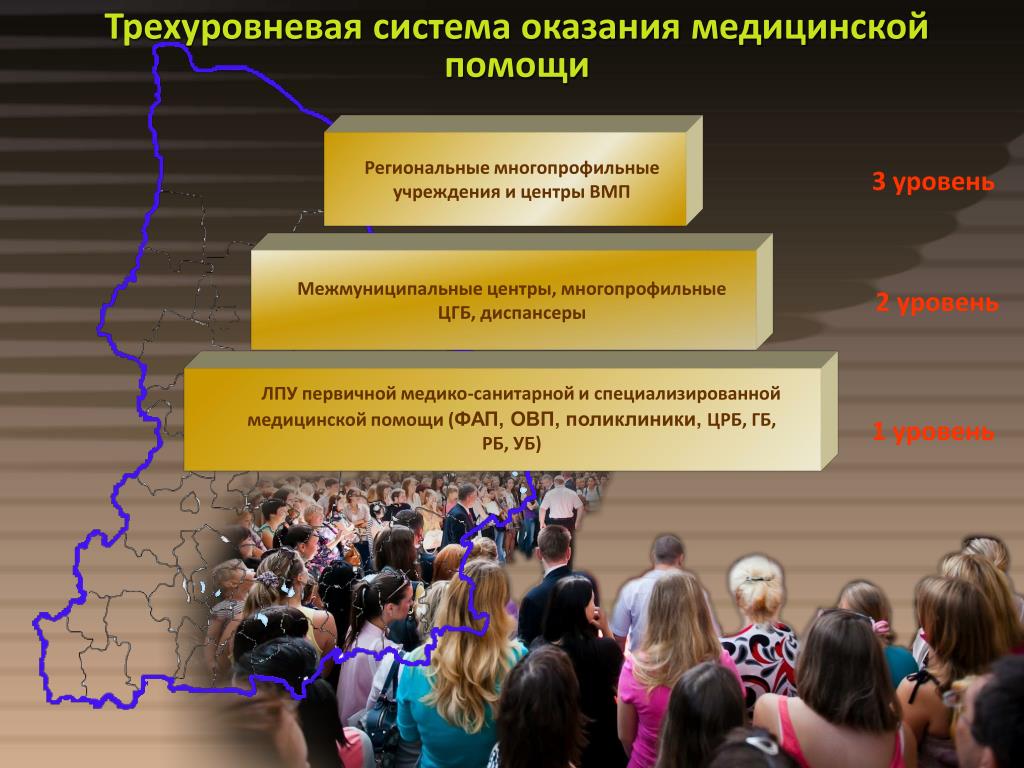

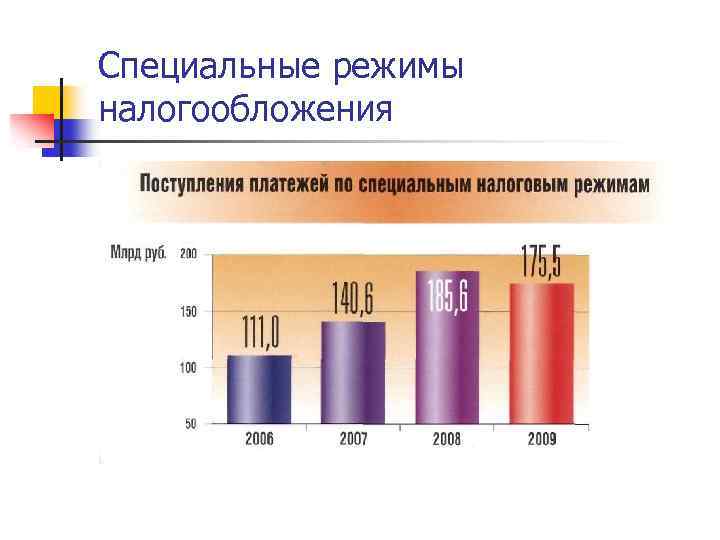

Раздел: Визуальные афоризмы