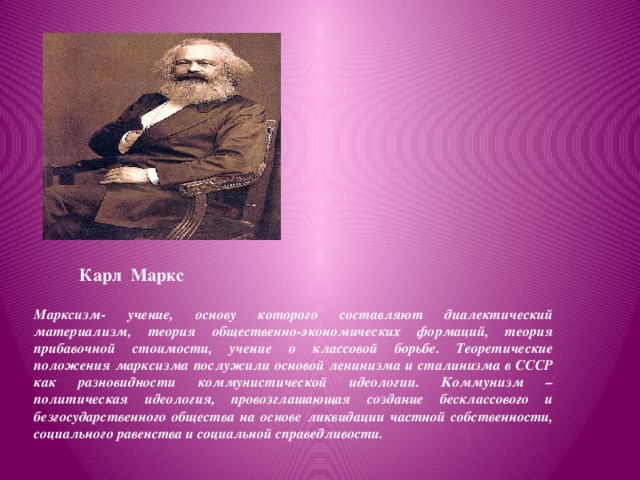

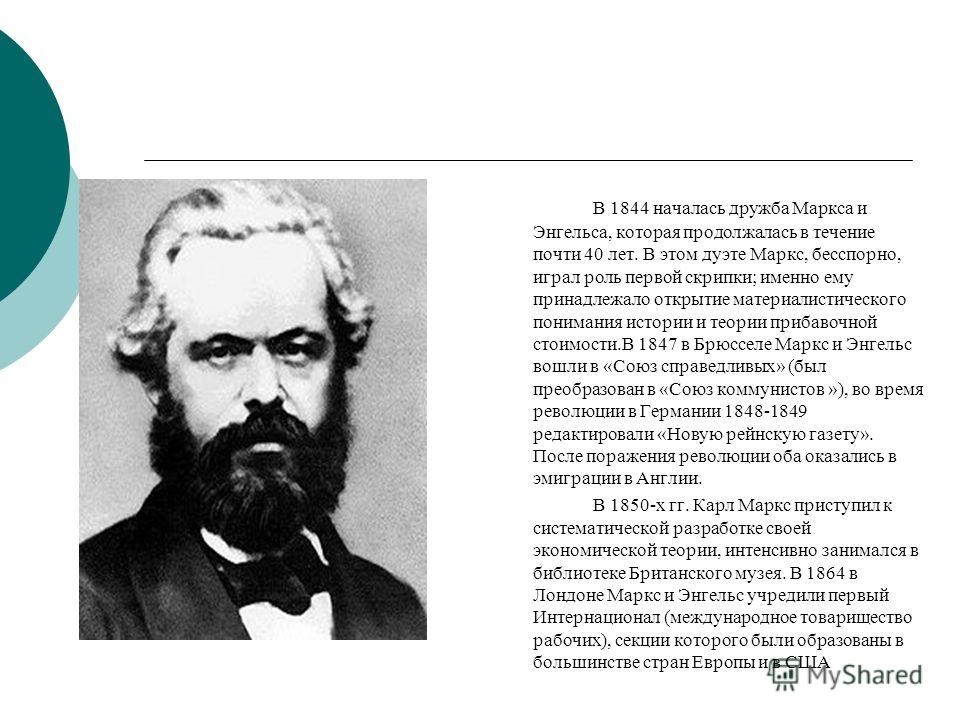

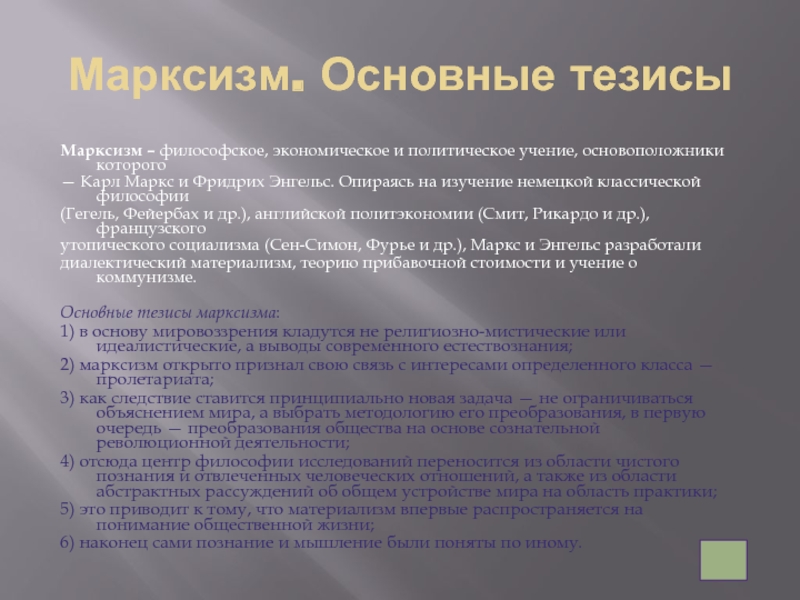

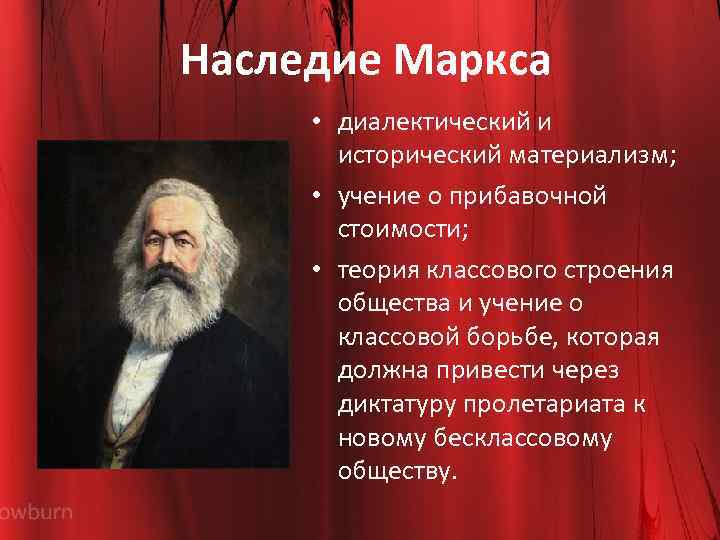

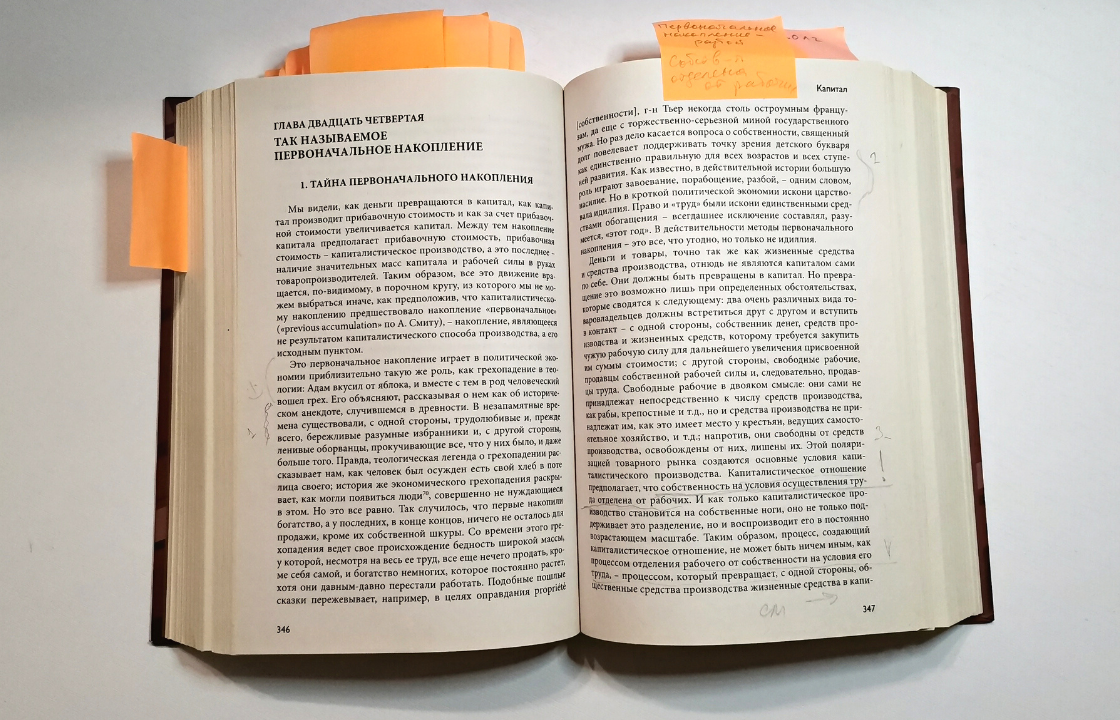

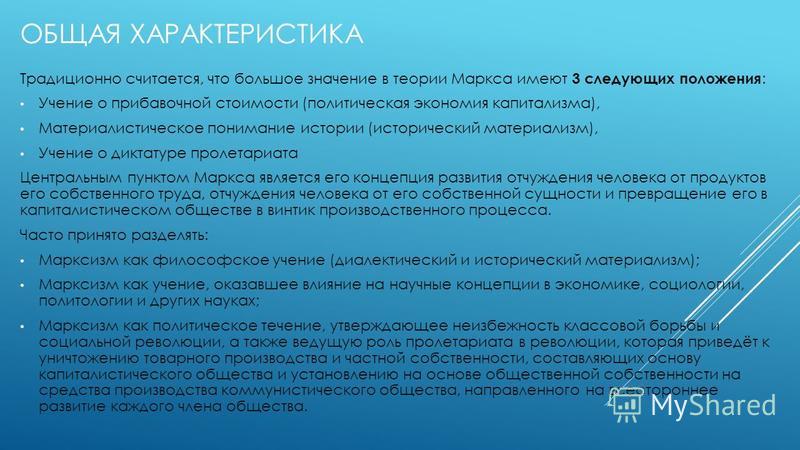

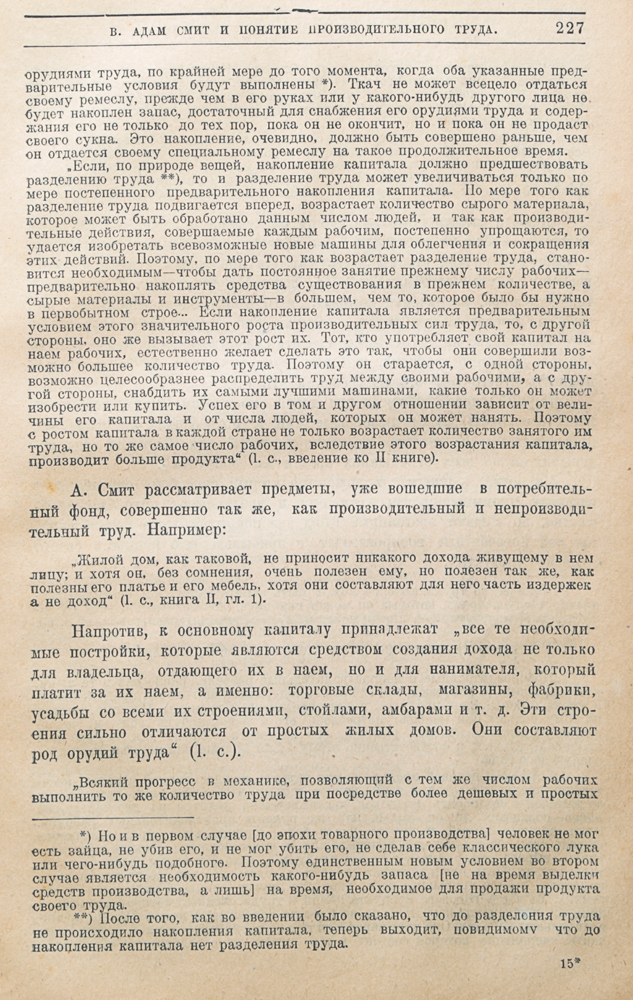

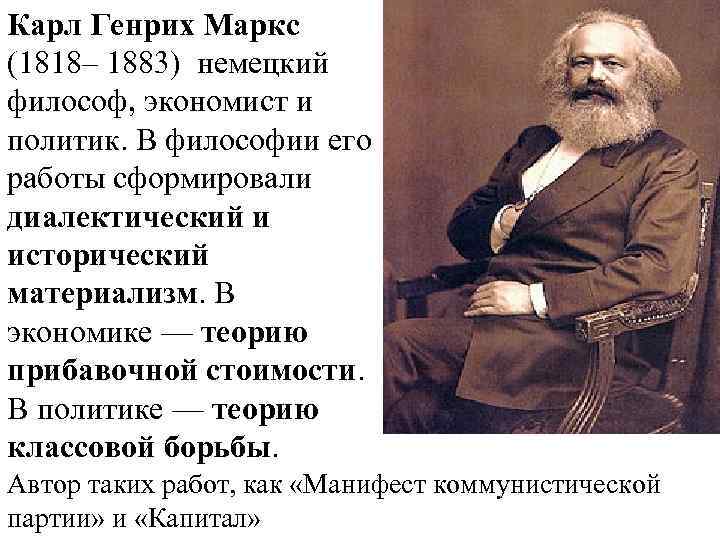

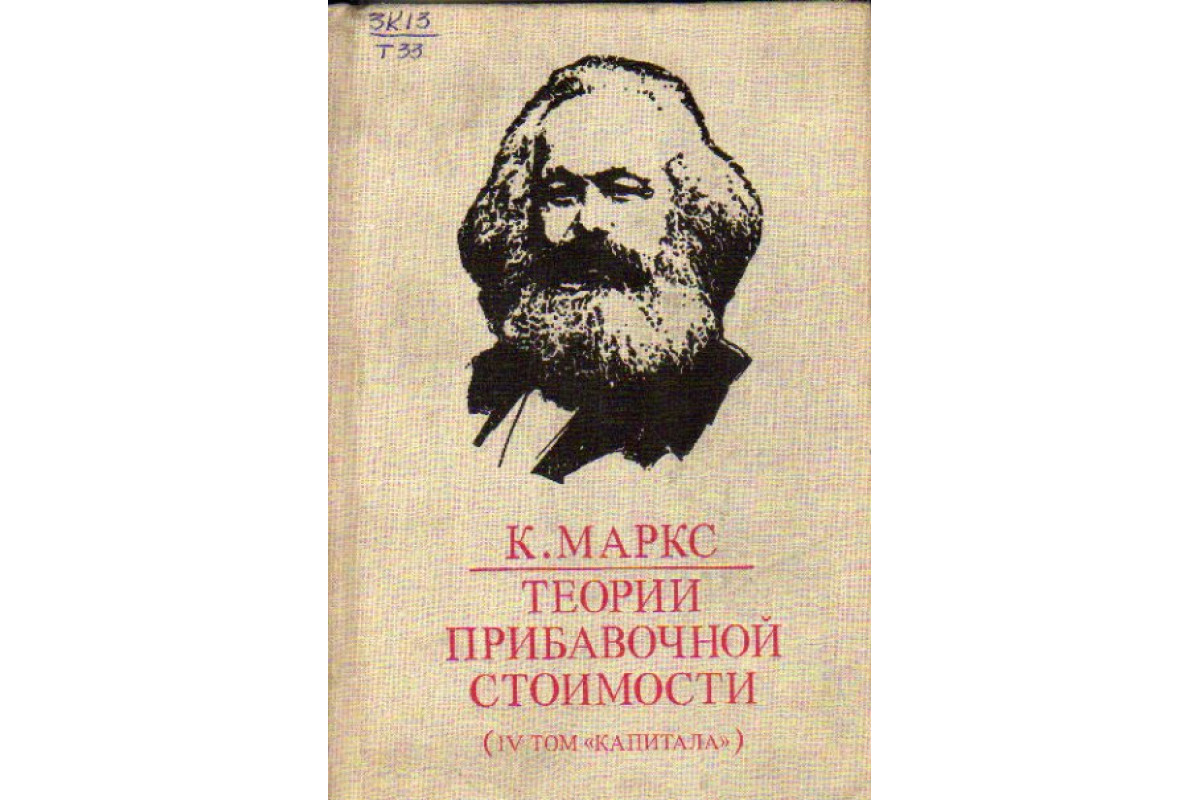

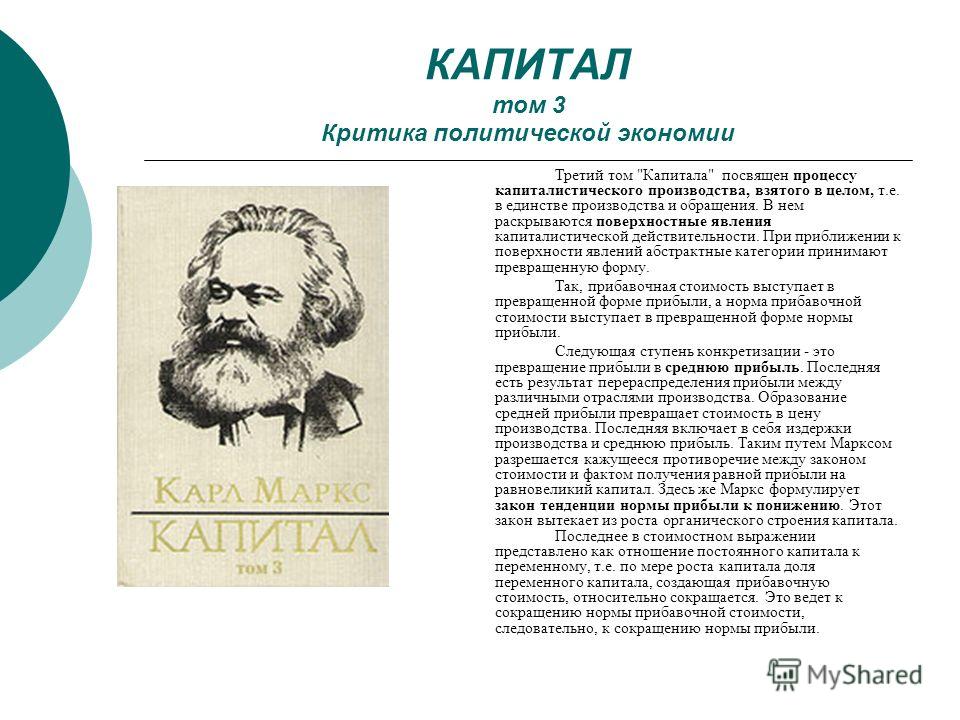

Теория прибавочной стоимости Карла Маркса: основы и значение

Раздел: Визуальные афоризмы